CRESCIMENTO DAS HEALTH TECHS NO BRASIL, INTEGRANDO SOLUçõES PREVENTIVAS E PERSONALIZADAS

10/10/2025

Na hora de abrir um negócio, a escolha do melhor regime tributário deve ser uma das prioridades de gestores. É comum que questões mais operacionais e estratégicas sejam priorizadas nos planos dos empresários e debates entre os sócios, mas isso não significa que se possa colocar em segundo plano aspectos contábeis e fiscais, tão importantes para a saúde do negócio.

A escolha do regime tributário é um dos passos mais importantes para o sucesso de uma empresa. O que muito empresários não sabem é que por uma opção mal feita nesta etapa do processo podem pagar mais tributos do que o devido.

Ter parte do seu lucro reduzido por pagar tributos que talvez não precisasse, que as despesas internas podem estar altas em razão do regime tributário escolhido comprometendo sensivelmente a saúde financeira do negócio, ou até mesmo gerando problemas fiscais com a Receita Federal.

A importância da carga tributária nas empresas é enorme justamente porque ela representa boa parte do que se ganha na atividade empresarial e que deve ser repassado ao Estado e se sobrar algum lucro fica com o sócio.

Portanto, é importante que cada vez mais os empresários se conscientizem da importância da escolha do regime tributário das suas empresas, principalmente em tempos de crise, isso pode fazer a diferença entre fechar o estabelecimento ou conseguir sobreviver.

Cada negócio tem um modelo de tributação que mais se encaixa com a sua realidade. E escolher a alternativa correta pode trazer diversos benefício

Como escolher o Regime Tributário corretamente?

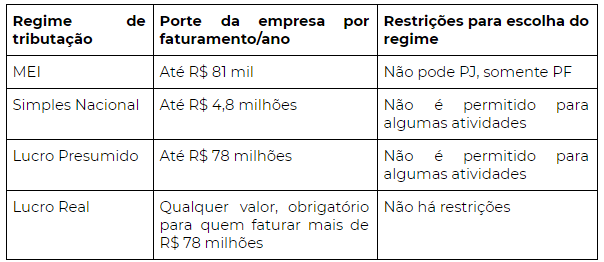

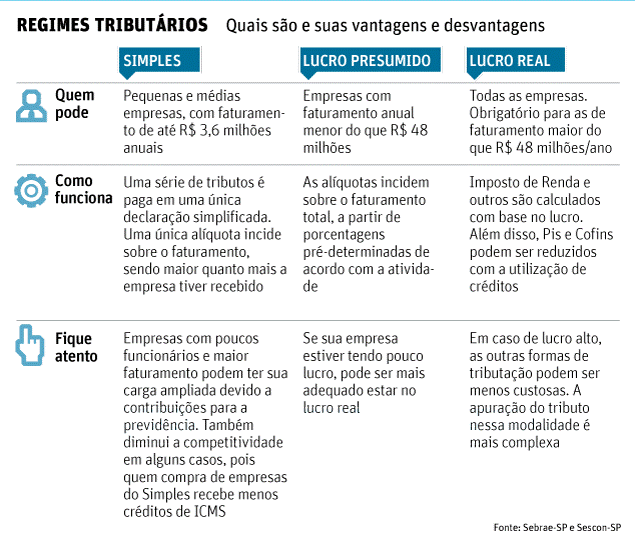

Há três tipos de regimes de tributação que podem ser adotados pelas empresas: Simples Nacional, Lucro Presumido e Lucro Real. O indicado é que a escolha seja feita e analisada por um contador, que tem experiência e conhecimento no assunto e pode lhe dar as devidas instruções e saber qual a melhor opção para o seu negócio através estudos de diversos fatores específicos de casa caso, como análise de porte do negócio, área de atuação, estudo de mercado, planejamentos de rendimento, entre outros.

O regime tributário se refere às normas e leis acerca dos impostos que uma empresa precisa pagar e estabelece ainda a forma como esses tributos devem ser apurados. As formas de tributação variam de acordo com o perfil do negócio, porte, faturamento, atividades exercidas e natureza jurídica.

Anualmente, os empresários devem analisar a receita dos últimos 12 meses de atividade da empresa e escolher o regime tributário que será aplicado no próximo ano-calendário, ou seja, é uma definição que pode influenciar (e muito!) no sucesso e na segurança dos negócios.

Nenhum empresário deseja pagar mais impostos do que é obrigado por lei, nem pagar menos e correr o risco de multas e sanções devido a inconsistências contábeis. Se isso vale para cidadãos comuns, a mesma lógica se aplica às empresas, mas as proporções, nesse caso, são bem maiores. Por isso, é importante definir o melhor regime tributário para cada negócio.

Isso porque, segundo o boletim Competitividade em Foco da Confederação Nacional da Indústria (CNI), o país lidera o ranking de taxação sobre a renda das empresas. De acordo com o estudo, o Brasil tem uma alíquota nominal de 34% sobre as empresas que utilizam o Lucro Real (regra geral de apuração de impostos) como regime tributário.

Esse é o pior índice no comparativo com os 18 principais concorrentes diretos no mercado internacional.

Além disso, o Brasil só fica à frente da Colômbia (71,9%) e da Argentina (106%) quando o total de taxas recolhidas pelas organizações é mensurado na comparação com o lucro. A proporção nacional fica na casa dos 65,1%.

Para se ter uma ideia, no Canadá, primeiro colocado no levantamento, a relação é de 20,5%. Ou seja, mais de três vezes menor do que a praticada por aqui. Significa que, em boa parte das empresas brasileiras, boa parte dos ganhos mensais é repassada aos governos.

Ainda que os números assustem, não adianta: essa é a situação atual do país e é preciso trabalhar em cima dessa realidade. Cabe ressaltar, no entanto, que nem sempre a empresa vai poder escolher o modelo que deseja. Entre outros motivos, porque há critérios como segmento e atividade da empresa, além do faturamento, que enquadram o negócio nesta ou naquela opção.

Para que a escolha do regime de tributação seja a mais adequada possível, é preciso fazer um diagnóstico tributário com base em projeções e/ou informações do ano corrente para simular quanto se pagaria de tributo em cada um dos regimes tributários que a empresa pode se enquadrar.

Conforme prevê o Art. 14 da Lei nº 9.718/98, são obrigadas a apurar os tributos no lucro real as empresas que se enquadrarem nas hipóteses ali descritas

A tomada de decisão de qual regime tributário é o mais indicado para cada empresa deve levar em consideração diversos fatores, como a projeção de crescimento, estagnação ou redução dos negócios para o próximo exercício, os custos envolvidos para cada um dos regimes tributários, as exigências legais de enquadramento, análise do mercado e concorrentes e principalmente em qual regime a tributação será menor.

Ressalta-se que não há uma fórmula pronta para essas respostas, é preciso analisar de forma personalizada a situação de cada empresa, pois pode acontecer de uma pequena empresa que fature até R$ 4,8 milhões por ano, projete investimentos para o próximo exercício e que praticamente não terá lucro, a melhor alternativa seja o lucro real e não o Simples Nacional, mas é preciso avaliar também os custos de implementação e manutenção do lucro real.

O ideal é que cada empresa, antes de encerrar o ano, faça esse estudo para que a definição do regime tributário a ser seguido no próximo exercício seja o mais vantajoso financeiramente, considerando que não é possível trocar de regime durante o ano fiscal.

Além do requisito faturamento, há outro importante fator que deve ser considerado, o tipo societário que a empresa foi constituída, pois pode interferir na carga tributária, considerando que para o MEI, por exemplo, não pode ter uma empresa constituída e nem ultrapassar o limite de faturamento, sob pena de desenquadramento.

Para os regimes tributários do Simples Nacional, Lucro Presumido e Lucro Real não há vedação ou exigência de um tipo societário específico, o que se considera é o faturamento anual e atividade.

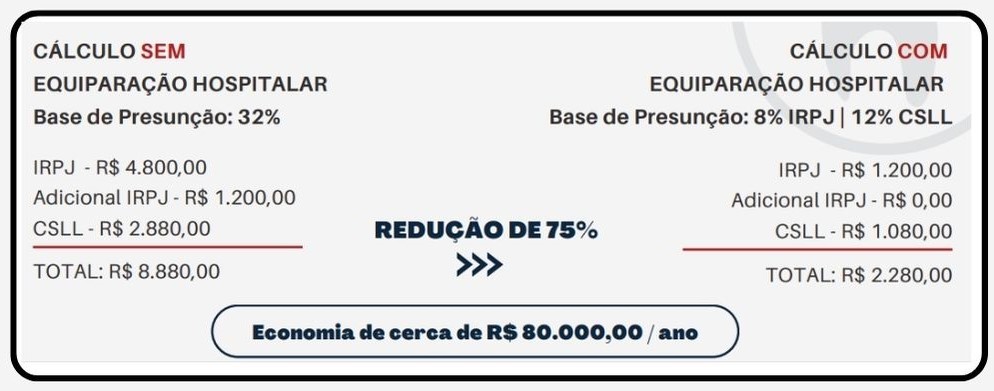

As clínicas médicas e laboratórios de diagnóstico, que prestam serviços sob a forma de sociedades empresárias (Empresas LTDA.) e, que atendam às exigências da ANVISA, quando optantes pela tributação com base no seu LUCRO PRESUMIDO, obtiveram, recentemente, o reconhecimento, pelo Superior Tribunal de Justiça (STJ) – no julgamento do Tema repetitivo nº 217/STJ (REsp nº 1.116.399), vinculante para todo o Poder Judiciário do Brasil – do seu direito ao aproveitamento de alíquotas diferenciadas, bem menores do que as aplicáveis aos prestadores de serviços em geral, para a apuração das bases de cálculo do Imposto de Renda (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) .

Com efeito, enquanto prestadores de serviços em geral são tributados com base em 32% de suas receitas brutas, foi reconhecido que as clínicas e laboratórios médicos que preencham aos requisitos acima mencionados, sempre tiveram direito a pagar esses tributos sobre bases de cálculo muito menores, sendo estas de 8% para o IRPJ e de 12% para a CSLL.

As atividades abrangidas por essa tributação diferenciada, conforme previsão do artigo 15, §1º, inciso III, alínea "a", e o artigo 20 da Lei nº 9.249/1995, são: “serviços hospitalares e de auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patológica e Citopatologia, medicina nuclear e análises e patologias clínicas”.

Nossos consultores estão prontos para atendê-lo(a)!